金融工程节前风险偏好降低 维持大盘震荡判断

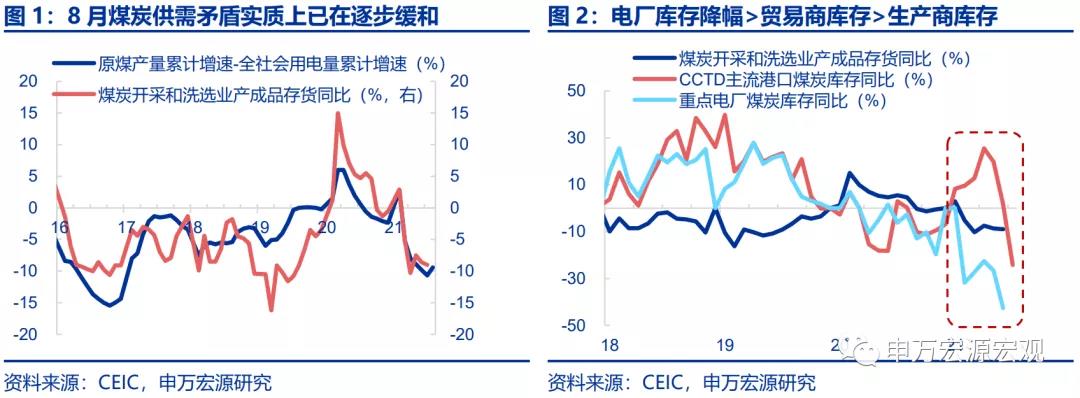

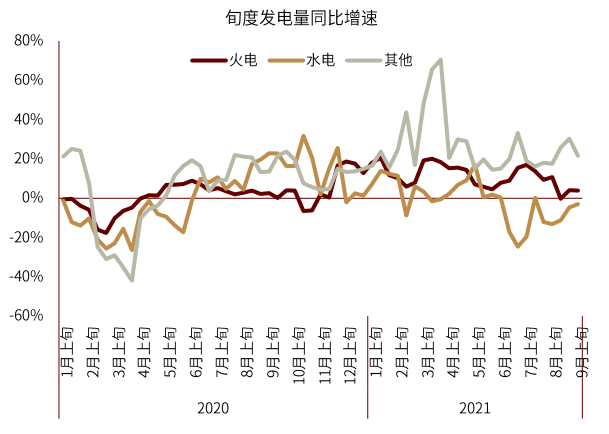

观点综述:本周市场博弈略有降温,日均成交降至1.2万亿附近,博弈存量指标回落。两类扩散指标模型延续反弹势头,说明大盘指数内上涨扩散效应是持续转好的。9 月初价格加权模型首次迎来底部反弹,我们提出仍需耐心等待,信号仍在空头区域对应指数未摆脱震荡。站在本周时点,回升趋势已形成,沪深300处在上行格局的孕育阶段,但在信号转多前总体上依然保持震荡。下周交易结束后将迎来国庆长假,期间存在不确定性将一定程度压低下周市场风险偏好。行业上看,根据我们行业景气度模型排序,当下气度持续处于高位的行业是煤炭、钢铁、电力设备及新能源、石油石化、有色金属和基础化工。

A 股资金跟踪:产业资金:本周全市场解禁规模为1292.0 亿元,其中沪市为423 亿,深市为726 亿,创业板144 亿。预计未来一周解禁规模为1003 亿元,较上周减少289 亿元。未来四周解禁规模为4716 亿元,较上周增加1950 亿元。杠杆资金:截止09-23 日,两融余额19055.88亿元。沪深港通:北向资金流入-15.79 亿元,南向资金流入38.48 亿元。

ETF规模:ETF净流入0.19 亿,股票型净流入-13.17 亿。公募基金:

本周新发行基金23 只,本周新发行基金份额为239.1 亿份。

风格/板块配置:从风格来看,本周市值风格偏向中盘,中证200 涨幅最大。从成长/价值风格来看,价值相对占优。

博弈存量指标:两市日均成交额为12418 亿,相比上周减少约1792 亿。

本周四市场存量资金为2.15 万亿,相比上周四减少约1278 亿;市场存量资金(周平均)为2.18 万亿,相比上周减少约818 亿。本周四博弈存量指标为0.609,周五预估值在0.591,周度博弈存量指标为0.580,本周日度、周度数据均下降。

打新收益率监控:新股(不含科创板和创业板注册制):1-12 月份A 类账户1.2 个亿规模年化收益率最高为6.14%;C 类非受限账户打新收益率0.6 个亿全沪市底仓年化收益率最高为2.20%,1.2 个亿年化收益率最高为1.10%。科创板:8 月份A 类账户打新收益率平均为0.52% (1个亿规模);C 类非受限账户打新收益率平均为0.26% (1 个亿规模)。创业板注册制:8 月份A 类账户打新收益率平均为0.71% (1 个亿规模);C 类非受限账户打新收益率平均为0.30%(1 个亿规模)。

风险提示:海外市场波动风险,宏观数据、政策变化风险,模型失效风险。

相关阅读

-

今日必看

-

-

近期华北地区阴雨天气持续,玉米收割进度缓慢,整体进度较去年延...